上場日等の詳細情報は、みんなの株式のIPO情報を参照して下さい。

[2022/07/23 更新]

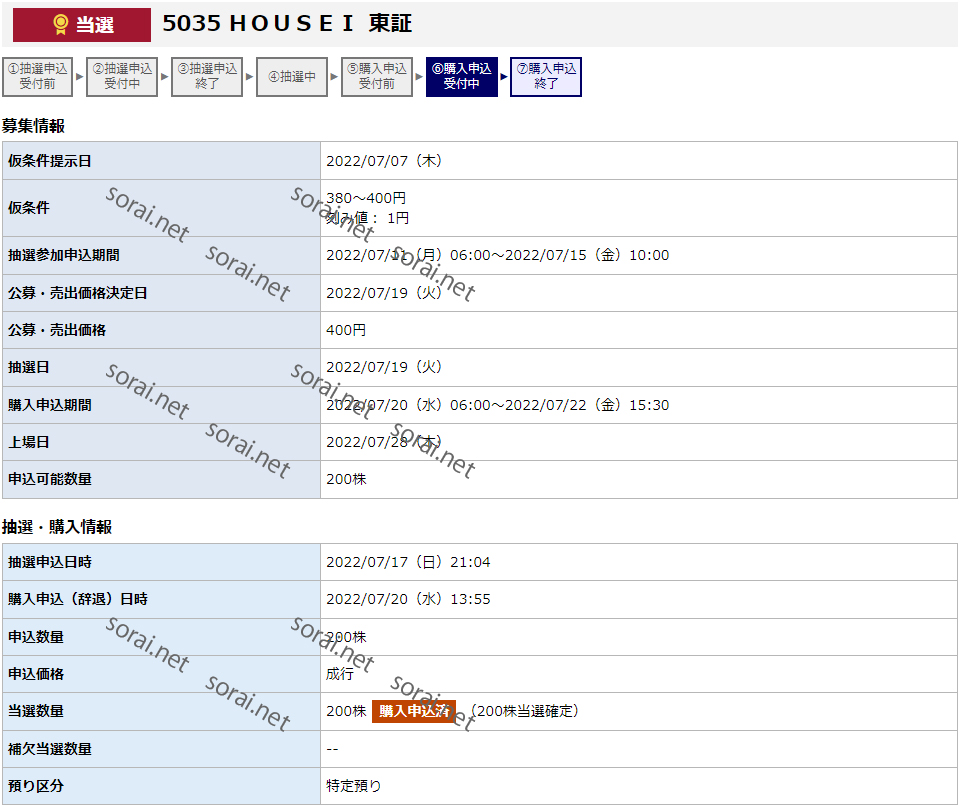

みずほ証券で当選。REIT当選は全くしないのに個別株式銘柄は当選するみずほ証券、この傾向は依然として継続中。公募価格は400円、仮条件から引き下がった。なお、2単元の割り当てだった。

事業の概要としては以下の通り。

- 新聞社や出版社をはじめとするメディア業界向け情報システム開発・運用・保守事業(メディア事業)

- 製造業・金融業等の各種事業者向けの情報システム開発・運用・保守事業(プロフェッショナルサービス事業)

- 自社開発の情報システム・ソフトウエア・クラウドサービスを提供する事業(プロダクト推進事業)

- 中国の消費者向けに日本製品を販売し、そのためのクラウドサービスを提供する事業(越境EC事業)

セグメントとしては、上記#1~3 をまとめて「情報システム事業」、上記#4 を「越境EC事業」としている。

沿革からもわかる通り中国とのパイプが太い会社ではあるが、「越境EC事業」の立ち上がり具合は不透明。全体の売上高に占める「越境EC事業」の割合は1.5%程度である。第1四半期の報告書を確認すると、「情報システム事業」の売上高は1,009,370千円、営業利益は61,774千円、一方で「越境EC事業」の売上高は15,302千円、営業損失は13,373千円となっている。新型コロナの影響も多少なりともあるとはいえ、セグメントとしては未だ弱い。

メディア事業としての取引先としては、聖教新聞が売上高の20%程度を占めている。聖教新聞には基本的に競合は無いと感じており、この販路は安定していると感じる。

「情報システム事業」として、請負・準委任・保守が売上高の80%程度を占め、プロダクトラインが20%程度を占める。会社の性質をうまく生かしてオフショアを行っているため、前者の比率が必然的に上がるのだろう。中国文化と日本文化の融合された企業、そして日本人が多い。そのような企業は少なく、とくにオフショアを利活用する際にはノウハウが他社と比較して格段にあるため、今後の発展は大いに期待できる。

上場時の資金用途としては、研究開発費用及び増加人件費となる。上場時の時価総額や事業内容、資金用途として近しいところは、2022/04/12に上場した【5029】サークレイス だろうか。初値は公開価格の約3.2倍、上場3営業日目に3.6倍となる2,600円を付けている。その後は右肩下がりで、現時点では公開価格の1.5倍程度の株価で推移している。

直近2期の一株益から、配当が出るとしたら12~15円程度と予想。公開価格の400円で持ち続けてもいいし、一旦公開価格の3倍を目安;1,200円として、その近辺にもしも達するならば売り抜けてもいい。上場までに方針を考えようと思う。

[2022/08/09 更新]

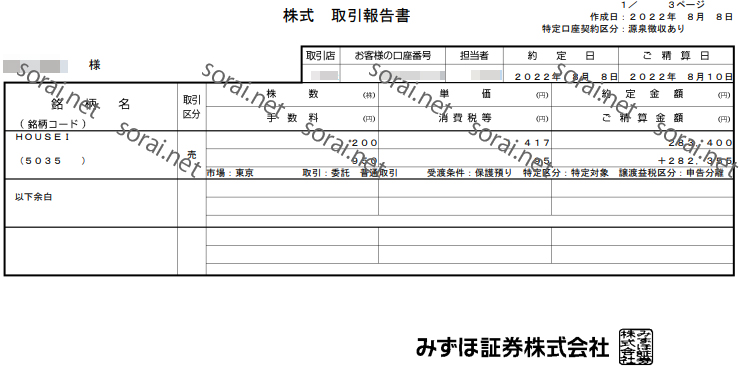

8/5に売却目安の1,200円を越え、終値は1,205円だった。8/5のザラ場はもちろん確認できなかったので、終値から売値を考える。週を跨ぐが陽線を付けていること、直近IPO銘柄が存在しないことから、8/8(月)も引き続き上を目指すと考える。

ストップ高(1,505円)は無いと考え、公開価格400円に10万円を加算して1,400円での売却を考える。ここに時価総額や手数料などを加味して、最終的に1,417円として指値注文を行った。

結果は8/8の市場開け後、すぐに約定していた模様。

なお、その後に予想していなかったストップ高へまっしぐら。何度か剥がれていたようだが、終値はストップ高の1,505円。この雰囲気だと翌日(8/9)は更に上だろうなぁ、と思っていたら案の定でした。1,785円まで一気に高騰。ただし、8/9の終値は1,305円。ボラティリティ大きすぎ……。明日はおそらく下だろう。そして、同日8/10の決算発表でもうひと暴れするかどうか。